家族信託は、「任意後見+遺言」のような制度です。

将来の「認知症リスク」に備え、家族に財産を託す「家族信託」が注目されています。

信頼できる家族であれば安心して財産管理を任せられ、財産内容を他人に知られることもありません。

「家族信託」は、「民事信託」とも呼ばれることがあります。呼び方が違うだけで、法的な仕組みと内容はほぼ一緒です。また、「家族信託」が注目される背景には、高齢社会の進展と認知症リスクが大きく関係しています。認知症により判断力が低下すると、所有財産を適切に使えない、運用や処分が出来なくなります。このようなリスクに備えて「家族信託」を使えば、認知症になっても財産が凍結されることはありません。

家族信託とは?

家族信託は「信託」という言葉のせいで、難しく感じられている方が多いと思います。でも、中味はとてもシンプルです。信託を一言でいえば、イラストのような契約です。

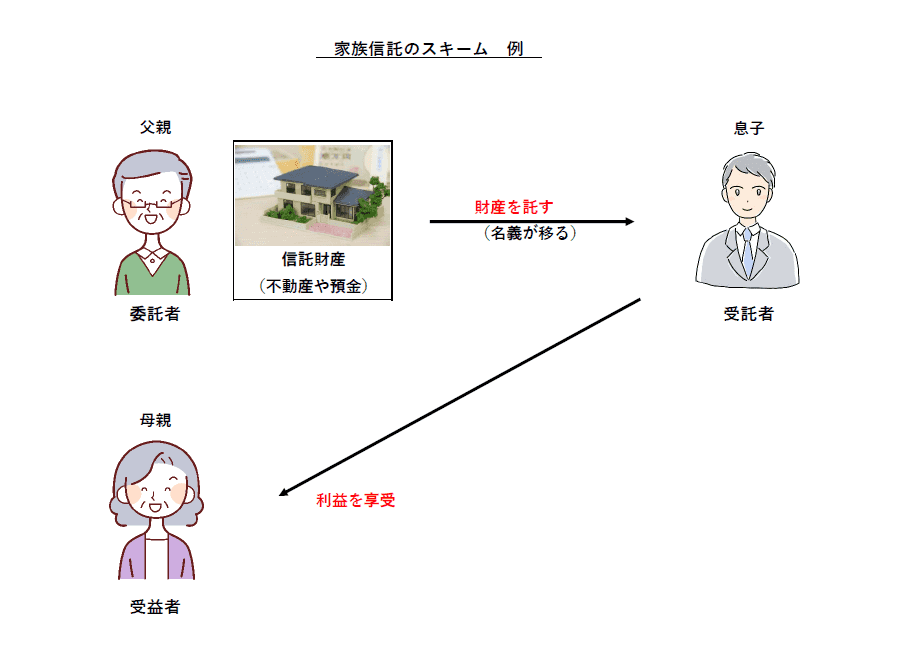

【私】の「財産」を【あなた】に託します。だから【あの人】を頼みます、という契約です。

父親が持っている不動産や預金等を、信頼できる人(息子)に託します。託された人(息子)は、その財産をしっかり管理します。管理方針によっては、売却や人に貸す、担保の設定などの処分も可能です。そして、託した財産から出る利益を、母親(妻)に受けてもらいます。賃貸不動産を託したなら「賃料」を、自宅を託したなら「安心して住めること」になります。投資的な運用をするということではなく、しっかりと管理してもらうということです。

家族内で、このような信託契約を結ぶ理由は、なぜでしょうか・・・?

家族信託と遺言の違い

「遺言」は、遺言者が死亡してから、その効果が発生します。したがって、遺言者は、死後の相続人達のその後を知ることが出来ません。自分の財産を、相続人の誰にどれだけ残すかを指定するのみです。もちろん、付言事項として「残された妻の老後の面倒を頼む。」と書き残すことは可能ですが、その結果を遺言者は、確認することは出来ません。

ところが「家族信託」では、委託者である父親が、受託者である息子と「信託契約」を締結し、自分(父親)が、将来、認知症になった時は、財産管理をしてもらい、併せて受益者である妻の面倒を見ることを託すことが可能となります。

つまり、父親が生きている段階で、まるで「相続」をしたようなスキームを構築できる制度といえます。

家族信託が向いているケース

認知症対策

土地や建物などの不動産は、所有者が認知症になると有効活用が出来なくなります。例えば、介護施設への入居資金を作りたい場合、本人の判断能力が正常であれば売却等も可能ですが、認知症であれば契約行為ができません。アパートやマンションなどの賃貸物件を所有している場合は、賃貸借契約が出来なくなり、修繕工事や売却も不可能になります。

このような認知症対策として「家族信託」は、とても有効です。

障害を持つ子供や孫に財産を残す

何らかの障害により財産管理が困難な子供や孫がいる場合、将来の生活保障に家族信託を利用できます。親が委託者、子供や孫が受益者となり、信頼できる親族を受託者に指定して、適切な財産管理や運用、又は処分を行って貰うこともできます。遺言では、二代先(孫)への遺言は無効です。自分の子供への遺言は可能ですが、自分の子供を経由して孫に相続させるような遺言は無効となります。

このような場合でも「家族信託」であれば、可能となります。

家族信託契約の登場人物

家族信託は、次のような契約でした。【私】の財産を【あなた】に託します。だから【あの人】を頼みます。

【私】、【あなた】、【あの人」の3人の登場人物がいます。

| 登場人物 | 意味 | 補足説明 |

| 委託者 | 託す人 | 自分の財産を信用できる人に託す人 |

| 受託者 | 託される人 | 財産を託され、管理していく人 |

| 受益者 | 守られる人 | 託された財産から、利益を受ける人 |

委託者は、自分の財産を託す、委任する人ですから、もともとの財産の所有者になります。受託者は、委託者から財産を託される人なので、受託者となります。家族信託の場合では、委託者から信用されている人になります。受益者は、信託された財産から利益を受ける人になります。ここでは、3人の登場人物と表現していますが、委託者=受益者になることがほとんどです。つまり、アパートやマンションを所有している委託者が、家族信託契約で息子を受託者として不動産の管理・運用処分を委託します。息子は、受託した賃貸物件の賃料収入等を、父親(受益者)に配分します。

家族信託と所有権の分割

事例で、家族信託のスキームを説明します。

賃貸アパートを所有しているお父さんが、委託者です。アパートを託される息子は、受託者になります。アパートの入居者と賃貸契約をしたり、修繕工事の契約は、息子が行うことになります。いわゆる管理権限は、受託者の息子に移ります。

一方、アパートの賃料を貰う権利は、受益者であるお父さんがそのまま持つスキームの家族信託契約です。

一般的に所有権は、物を使用収益する権利といわれ、「管理権限」と「収益権」は一体で扱われています。

家族信託は、この「管理権限」と「収益権」を分離することが出来ます。アパートを管理運用する権限は、息子の受託者にして、アパートからの賃料(収益権)は、お父さん(受益者)にすることが可能となります。

「家族信託」を使えば、お金の権利である「受益権」を誰に引き継がせるか、別な言い方では「受益者」を誰にするかを、もともとの所有者であるお父さんが指定することが出来るのです。

このようなことは、今までの法律では絶対に不可能でした。ところが、家族信託ならば簡単に実現出来ます。

家族信託と税金

家族信託をすると、不動産の登記が、委託者から受託者に移ることになります。例えば、不動産の所有者にかかる固定資産税は、委託者のままでしょうか?それとも、登記名義人となった受託者に課税されるのでしょうか・・・。

| 税金の名称 | 摘 要 | 納税者 |

| 贈与税・相続税 | 受益権が、もともとの所有者のままの場合は課税なし。 | ― |

| 贈与税・相続税 | 受益権が、受託者に移転した場合は、課税。 | 受託者 |

| 譲渡所得税 | 信託した不動産を売却した時に利益(譲渡所得)が出たか否かで課税・非課税 | 受益権者 |

| 所得税 | 収益に対してかかる税金(例えば、収益不動産の賃料収入など)のため収益の有無により課税 | 受益権者 |

| 不動産取得税 | 家族信託の場合は、課税なし。 | ― |

| 固定資産税 | 不動産の登記名義が、受託者に移転します。そのため、受託者に課税。(毎年) | 受託者 |

| 登録免許税 | 不動産の登記名義が、受託者に移転します。そのため、移転登記時に課税。(移転登記時) | 受託者 |

家族信託に必要な書類

信託契約の締結(公正証書)や不動産の移転登記を進めるうえで、以下のような書類が必要になります。

- 委託者及び受託者の印鑑登録証明書

- 家族信託当事者の戸籍謄本及び住民票の写し

- 不動産の登記済書(権利書)または登記識別情報

- 不動産の登記事項証明書、固定資産評価証明書、公図等

印鑑証明書は公正証書作成や不動産の移転登記に使用します。戸籍謄本や住民票は、契約書に記載する氏名や住所が正確に記載されているかを証明するものであり、戸籍謄本は委託者の推定相続人を確認するためのものです。場合によっては、委託者の出生から現在のものまでを収集する場合もあります。

家族信託の際に検討すべきこと

家族信託は、成年後見制度と遺言の機能を合せ持った制度といえます。そのため、設定の際には、慎重に検討すべきです。

特に、以下の項目については、あらかじめ検討すべき重要ポイントとなります。

①どの財産を信託するのか。

②受託者や受益者を誰にするのか。

③家族信託を設定する目的(自分の老後や認知症のリスクに備えたい等)

家族信託の設定方法

アパート経営をしている山田太郎さんは、妻の京子さんと二人暮らしです。アパートの家賃収入と年金が二人の生活費となっています。子供は、長男の一郎と長女の花子の二人ですが、それぞれが家庭を持っています。山田太郎さんは、高齢のため、そろそろ息子の一郎にアパート経営を任せようと考えています。自身に万一のことがあっても、妻の京子が生活に困らないように頼んでおくつもりです。最終的には、一郎にアパートを継がせるつもりです。

このような山田太郎さんを事例として「家族信託」の設定方法を検討します。

①スキームの検討

・山田太郎さんは、アパートに家族信託を設定し、管理は息子の一郎さんに任せたいと考えました。

・賃料は、今までと同じに太郎さんが受取り、太郎さんの死亡後は、妻の京子さんが受取れるようにしたいと考えています。

・妻の京子さんが死亡したら、家族信託が終了し、アパートは管理して貰った一郎に所有権が移るようにしたいと考えています。

・財産は、なるべく平等にしたいので娘の花子にも遺言を書いて、ある程度の財産を渡したいと考えています。

②家族会議(相談)をする

家族信託を成功させるためには家族との話し合いが、大変重要になります。将来の認知症のリスクに備え、自宅の処分やアパートなどの収益不動産の管理を託す場合もありますが、一族の財産を守り、他へ流出させないことを目的にする場合もあります。

また、受託者に誰を指定するかも重要です。家族信託の目的や仕組みが伝わっていなければ「雑用だけ押し付けられた」と勘違いされるでしょう。特に、受託者の役割は重要になるので、家族信託の目的について確実に伝えなければなりません。

山田太郎さんは、家族会議を開いて、家族全員の賛同を得ることが出来ました。

③信託契約書を作成する

家族との話し合いがまとまれば「信託契約書」を作成します。信託契約書には、以下の内容を記載しておきます。

- 家族信託の主旨

- 信託する目的

- 信託する財産

- 委託者、受託者、受益者の確定

- 信託財産の管理方法

すべての項目について詳細を記載しますが、契約書は「公正証書」にすることをお薦め致します。契約書は、公正証にしなくても有効ですが、将来の争いを避ける意味からも「公正証書」にして下さい。公正証書にすると、中立的な立場の公証人により有効な契約書であることが証明されます。公正証書にする費用は、1万円〜5万円程度で、財産額により増減します。

④不動産の移転登記をする

家族信託で不動産管理を家族に任せる場合は、法務局での不動産移転登記手続きが必要になります。実質的な所有者は元のままですが、権利部を表す甲区欄に受託者の住所・氏名が記載され、信託条項も追加されます。

不動産登記の手続きは、司法書士に依頼することになります。司法書士の報酬については、見積書を貰うようにしましょう。

⑤金銭信託用の口座を開設する

家族信託により金銭を信託する場合、受託者の名義で専用口座を開設します。専用口座については受託者名義の新規口座、または信託口口座のいずれかを開設することになります。出来るだけ信託口口座(シンタクグチコウザ)をお薦め致します。

信託口口座は、信託財産専用としての独立性があり、受託者の死亡や破産による凍結や差押えはありません。また、家族信託契約書を公正証書にしておくと信託口口座の開設手続きもスムーズになります。

終わりに

家族信託の概略について説明しました。家族信託を利用すると柔軟な財産管理の運用、処分が可能となります。遺言では実現出来ない内容を盛り込むことも可能です。今まで記載した内容に沿って、ご自分で「家族信託」を設定することも可能です。

ただ、専門的な内容が一部ありますので、結論に迷うことや手続きに悩むこともあると思います。そのような時は、ご相談下さい。

自分だけで努力するのも良いと思いますが、誰かに相談することによって解決の糸口が見つかると思います。