人生において何度も直面することではありませんが、誰でも必ず

一度はかかわるのが「相続」だと思います。

いつかその日が来ると覚悟していても、実際に「その時」が来ると

何から手をつけて良いかわからない状態になってしまうものです。

初めて身近の方とのお別れに直面した時に、どう手続きを進めたら良いか…?

誰もが直面するお困り事のお手伝いを致します。

(1)相続の手続きと期限について

死亡後すぐに行う手続き

| 手続き・手配の内容 | 期限 | 提出先等 |

| 死亡診断書・死体検案書の受取 | 死亡時 | 医師が発行 |

| 死亡届・火葬許可申請書 | 7日以内 | 市町村役場 |

| 健康保険・介護保険の手続き | 14日以内 | 市町村役場 |

| 世帯主の変更届 | 14日以内 | 市町村役場 |

| 年金受給停止の手続き(※) | 10日 or 14日以内 | 年金事務所 |

(※)厚生年金受給者は10日、国民年金受給者は14日以内。

落ち着いたら行う手続き

| 手続き・手配の内容 | 期限 | 提出先等 |

| 公共料金の利用停止 or 名義変更 | すみやかに | 関係各社 |

| カード・免許証・パスポート等の返還解約 | すみやかに | 関係各社 |

| 所得税の確定申告(※) | 4か月以内 | 税務署 |

| 相続税の申告 | 10か月以内 | 税務署 |

| 埋葬料・葬祭費の申請 | 時効2年 | 自治体・保険組合 |

| 高額療養費の請求 | 時効2年 | 自治体・保険組合 |

(※)故人が死亡した年に所得があった場合。

(2)相続の基本的な流れについて

3ヵ月以内に行う手続き

①遺言書を確認する。

故人が「遺言書」を残しているのか否かを確認する必要があります。

なぜなら、「遺言書」は故人の意思として相続手続きで最優先されるためです。

・自宅を探す。

・公証役場で公正証書遺言を確認する。

・法務局で自筆証書遺言を確認する。

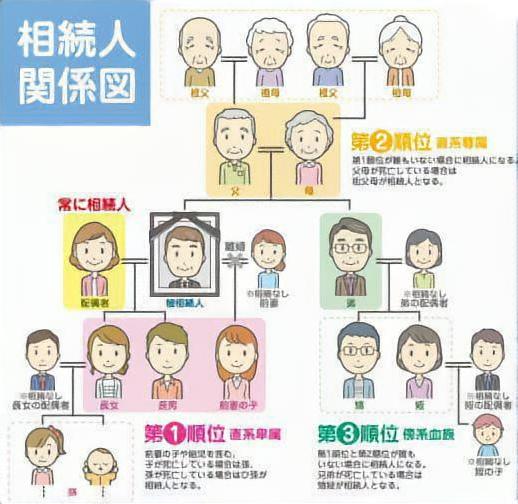

②相続人を確認する。

相続手続きを進める上で、誰が「相続人」になるのかを確定する必要があります。

父親が亡くなった場合は、通常であれば妻(配偶者)と子供が相続人になります。

しかし、前妻と離婚をして再婚をされている場合(前妻にも子供が居る)や、

子供が無く祖父・祖母あるいは兄妹が相続人になる場合等もあります。

・故人の出生から死亡までの戸籍謄本を取得する。(隠れた相続人の有無を確認)

・相続人全員を確定する。

③相続財産をすべて把握する。

相続は、プラス財産だけでなくマイナス財産も相続されます。

そのため、借金や負債についても確認する必要があります。

・不動産、現金、有価証券、自動車等動産も含めてプラス財産を確認する。

・借金、未払いの税金、未払いの保険料等のマイナス財産も確認をする。

④相続放棄と限定承認は3ヵ月以内に手続きをする。

相続財産全体を把握したところ、財産よりも借金やローンの方が多い場合もあります。

このような場合は、相続せずに放棄することが出来ます。これが「相続放棄」です。

限定承認とは、故人の財産の範囲で借金を支払う相続の方法です。

財産が1億円、借金が2億円あった場合、そのまま相続すると借金1億円を相続する

ことになります。このような場合に、財産1億円の「限定承認」をして相続すると残り

の借金1億円は支払う必要がなくなります。

・相続を知った時から3か月以内に家庭裁判所へ「相続放棄」の手続きが必要です。

・相続を知った時から3か月以内に家庭裁判所へ「限定承認」の手続きが必要です。

・「限定承認」は、共同相続人全員で行う必要があります。

10ヶ月以内に行う手続き

⑤遺産分割協議を行う。※遺言書が無い場合

遺言書が無い場合は、共同相続人全員でどのように遺産分割するかについてを

協議致します。いわゆる相続会議です。生前の故人の意思があれば、それを尊重

するのも良いのではないでしょうか。

争族とならないように円満相続を目指しましょう。

・後日の諸手続きに必要となる「遺産分割協議書」を作成します。

・分割し難い不動産は、代償分割、換価分割の方法を選択すると良い。

・遺産分割協議書は、署名・実印押印・印鑑証明書が必要となります。

⑥相続財産の登記・名義変更の手続きを行う。

家族会議の結果、遺産分割協議が整ったら、相続不動産の登記変更手続きを行います。

相続不動産を故人名義のままにしている場合を目にしますが、後のち困ることになったりしますので、登記変更手続きを行いましょう。

・相続に伴う不動産の「登記手続き」は 本人申請も可能ですが、司法書士にご相談す

るのも良いと思います。

・自動車等の名義書換えや銀行預金の名義変更手続き等も一緒に行っておきましょう。

⑦相続税の計算・相続税の申告納付を行う。

相続税の申告納付は、相続開始から10ヶ月以内に行う必要があります。

相続財産が非課税枠の範囲内であれば申告や納税をする必要はありません。

相続財産のうち、土地や家といった不動産の価格が比重として高いと思いますが、

様々な特例が設けられており相続税の減免が行われています。

減免措置のお蔭で、相続税納税者は全体の約9%です。※令和2年度

下記の計算で概略が分かると思いますが、複雑な場合は、税理士にご相談するのが

良いと思います。

・相続税の基礎控除額 = 3,000万円 +(600万円✕法定相続人の数)

・相続税の計算方法=①財産の評価額合計 - ②控除対象費用(※) - ③基礎控除額

※控除対象費用=葬儀費用+非課税財産(死亡保険金の非課税枠等)

相続の流れについて、概略を記載いたしました。相続のご相談があれば、お気軽にお問合せ下さい。相続税についての難しい相談や、相続不動産の名義変更登記等についてのご相談は、信頼のおける税理士や司法書士の先生をご紹介することも出来ます。お気軽にお問合せ下さい。

お気軽にお問い合わせください。075-746-6650受付時間 9:00-18:00 [ 土・日・祝日除く ]

お問い合わせ